发布日期:2026-03-21 来源: 网络 阅读量()

U8.COM·(中国区)有限公司官网-贝克勒尔研究所(Becquerel Institute)在《光伏杂志》第二期月刊专栏中指出,欧洲拥有大量适合太阳能应用的商业与工业屋顶,但数十年的结构限制阻碍了传统光伏板的使用,导致85吉瓦(GW)的潜力尚未开发。市面上已有的轻量化光伏组件重量可减轻50%,能有效开拓这一受限市场,满足欧洲大陆太阳能部署在法规、经济和技术层面的需求。

漫步在欧洲的工业区,屋顶光伏的现状就摆在眼前。绵延数公里的(近乎)平坦金属屋顶(仓库、物流中心、商店、厂房)上,始终不见光伏板踪影。这并非因为日照不足、政策扶持缺失或投资者兴趣减退,而是由于这些建筑大多建于数十年前,出于成本考量,当初设计时仅满足当时的负荷与超载标准,完全未预留未来太阳能光伏系统可能增加的负荷。

欧洲的屋顶太阳能发展存在一个矛盾:尽管该大陆正全力推进每年新增100吉瓦的光伏装机,却坐拥大量无法实际利用的屋顶面积。贝克勒尔研究所的分析显示,这种受限潜力的规模超过85吉瓦。从技术角度看,这种容量如今已可实现,但受限于一个因素:传统太阳能光伏组件的重量。

标准光伏板的重量超过每平方米10公斤,具体取决于玻璃厚度以及采用玻璃-玻璃还是玻璃背板结构。对于欧洲工业建筑存量中的大部分,尤其是老旧仓库、物流中心和农业设施,这些重量已超出现有屋顶的结构承载极限。虽然从技术上讲可以加固这些结构,但多数情况下经济性并不划算。

轻量化光伏组件直接解决了这一难题。这类组件的重量通常比传统光伏板轻50%以上,因此可安装在那些需要昂贵加固结构或完全无法安装太阳能设备的建筑上。在多数情况下,它们能直接粘贴在屋顶表面,无需额外安装支架。这项技术并非实验性成果,而是已投入商业应用,正在开拓传统光伏技术难以企及的领域。

欧盟光伏市场正以惊人速度发展。2020至2025年间年装机量实现三倍增长,去年已突破65吉瓦大关,预计到2030年每年将新增100吉瓦。德国、西班牙和意大利领跑增长,但如今整个欧洲大陆都贡献了重要力量。屋顶光伏与地面光伏板块扩张幅度基本持平,而商业及工业(C&I)屋顶光伏领域正日益成为增长的核心引擎。

然而随着最易开发的屋顶资源逐渐饱和,一个新挑战正逐渐显现。在成熟的商业与工业建筑市场(如比荷卢地区、德国、奥地利等),那些‘简易’安装方案正逐步趋于饱和。目前行业尚未充分开发的,是大量尚未被利用的建筑资源。

贝克勒尔研究所对轻量化光伏技术应用前景的评估采用多阶段方法:首先基于欧洲商业及工业建筑的屋顶技术潜力总量,继而综合考量建筑层面特征(屋顶类型、建筑面积、现有屋顶使用率),最后纳入各国特定因素,包括建筑材料、翻新率、建筑年代以及雪荷载等气候考量。

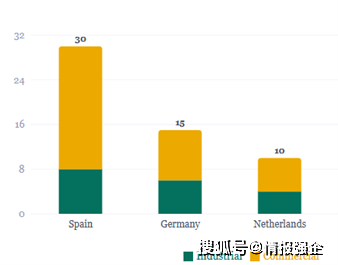

研究结果显示,可部署的潜在容量经实际测算为:工业建筑38吉瓦,商业建筑48吉瓦,合计超过85吉瓦。该数值并非理论上限,而是基于现有建筑的保守评估——在不进行结构改造的前提下,采用当前可用的轻量化模块即可实现部署。

建筑存量的地理分布特征与日照强度同样重要。西班牙凭借其庞大的工业与商业建筑基数,拥有最大的理论潜力。意大利和德国紧随其后,由于工业建筑老化和严苛的雪荷载标准,大量屋顶属于承重受限类别。法国的情况颇具代表性:虽然工业建筑存量庞大,但工业与商业建筑的屋顶光伏应用历来缓慢。随着新能源法规(强制要求大型商业停车场和新建建筑安装太阳能系统)的实施,加之对结构限制认知的提升,轻量化光伏应用有望显著加速。比荷卢地区市场尤其值得关注:平屋顶应用广泛,工业与商业建筑密集,本土制造商正在构建集成化的供应与安装生态系统,这可能为其他市场树立典范。

两大因素正共同作用,使得那些长期被忽视的建筑群愈发难以被忽视。首先是法规层面的推动。2024年夏季发布的修订版《建筑能效指令》(EPBD)要求各成员国在两年内将其转化为国内法,如今期限已临近,这意味着在大多数欧洲市场,商业和工业建筑的太阳能义务要么已正式生效,要么即将实施——这些义务往往无法仅通过车棚或地面安装系统来满足。对于突然面临屋顶结构受限却必须强制安装太阳能设施的业主而言,轻量化光伏系统已从边缘选择跃升为唯一合规方案。这种情况在工业领域能源消耗大户中尤为明显,比利时佛兰德斯大区就是典型例子,该地区某些地方性法规已强制要求现场安装太阳能设备。

第二个因素是经济层面的。欧洲工业用电价格历来对地缘政治冲击极为敏感:2022-2023年俄乌冲突引发的能源危机曾将电价推至历史高位,迫使众多工商业用户重新评估其对批发市场波动的承受能力。近期中东地区紧张局势的再度升级,再次提醒我们能源价格的稳定性绝非理所当然。对工商业建筑业主而言,现场太阳能发电已不再仅仅是 ESG 承诺或成本优化手段,而是防范风险的利器——这种风险往往毫无征兆地突然降临。

该技术本身已不再局限于小众领域。目前市场上既有刚性也有柔性形式的轻量化光伏组件,主要采用c-Si电池,同时针对特定应用场景还推出了基于CIGS的薄膜替代方案。

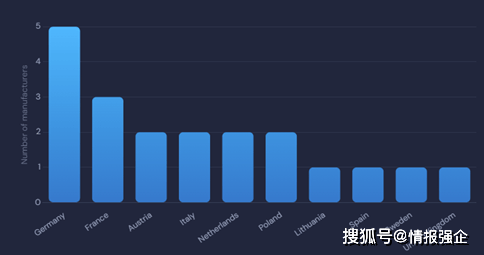

欧洲制造业的格局远比表面看起来更加活跃。贝克勒尔研究所追踪数据显示,欧洲约有20家活跃的轻量化光伏组件制造商,其中德国和法国厂商数量最多,奥地利、意大利、荷兰和波兰紧随其后(见下图)。值得注意的是,这些数据涵盖了所有目标市场领域——包括工业与商业建筑屋顶应用,以及非并网型光伏系统,同时囊括从刚性硅到柔性硅再到薄膜技术等全系列解决方案。过去三到五年间涌现的多家企业,正印证着市场机遇正被业界高度重视。

部分企业已公布产能扩张计划,这反映出供应链正逐步走向成熟。中国制造商的参与度持续提升,其产品价格更具竞争力,但部分产品的质量与耐用性却引发质疑。

虽然工业与商业建筑的屋顶是核心应用领域,但轻量化光伏技术正逐步拓展到更多应用场景。建筑集成光伏(BIPV)技术通过在制造阶段将光伏组件直接嵌入屋顶材料,使建筑围护结构本身成为发电平台。车辆集成光伏(VIPV)凭借轻量化和柔性的设计优势,特别适合应用于公交车、卡车等商用车辆,既能为辅助系统供电,又能显著降低燃油消耗。此外,公交候车亭、车棚、太阳能遮阳棚等基础设施应用(IIPV)也展现出广阔前景,尤其在传统模块因结构限制无法应用的场景中。

值得注意的是,并非所有光伏厂商都瞄准同一终端市场。欧洲轻量级光伏制造商中有相当一部分专注于 VIPV 应用(如船舶、卡车、露营车及小型商用车),而非并网屋顶光伏系统。这些市场虽真实存在,但其运营模式、认证要求及销售渠道与工商业屋顶光伏存在显著差异。对于评估供应链的投资者和项目开发商而言,关键在于甄别具备真实工商业屋顶光伏产品线的厂商——需核查其安装实绩、质保体系及配套的银行融资资质文件,这正是尽职调查的核心环节。

虽然安装方式各有不同,但都遵循着一个共同逻辑:减轻结构负荷并简化部署。这种简化会直接影响成本:尽管轻量化组件的成本仍高于标准硅胶板(这反映了较低的生产量和更专业的材料),但整体安装成本的构成比单纯看组件价格要复杂得多。更根本的是,在结构受限的建筑中,关键比较不是轻量化光伏与传统光伏的对比,而是轻量化光伏与完全不安装太阳能的对比。在这种框架下,经济性往往一目了然,而且随着产量增长和组件成本溢价缩小,经济效益只会越来越好。

贝克勒尔研究所持续收到资产所有者和投资者的共同疑问:这些系统具有多高的耐用性?是否具备商业可行性?

尽管轻量化光伏组件在性能和可靠性方面已取得显著进展,能够通过所有必要的测试程序,但安装质量仍是关键变量。

与传统光伏系统采用标准化安装体系不同,轻量化光伏方案往往需要粘接工艺、特殊表面处理以及屋顶材料的兼容性,这些环节都需要精心操作。为精准把控风险,专业制造商通常会配备经过专业培训的安装团队、内部施工队伍,或与建筑行业龙头企业建立战略合作。只要施工规范到位,特别注意排水滞留区域、线缆管理等关键环节,轻量化光伏系统就能实现长期稳定可靠的性能表现。

正因如此,光伏组件层面的创新与改良持续涌现:前/后层材料常被改良(部分厂商更青睐复合材料而非玻璃),部分型号采用极简框架设计,新型粘合剂系统更经过长期屋顶兼容性测试。对于指定此类系统的资产方而言,核查制造商的安装规范与查阅组件数据手册同等重要。这项技术已臻成熟,其配套供应链也日趋完善。

最后,监管环境正逐步向欧洲制造商倾斜。《净零工业法案》(NZIA)现正通过《工业加速法案》得到强化,该法案引入了欧盟制造要求,不仅适用于公共采购,还涵盖拍卖与支持计划。此外,奥地利和意大利等国已进入与 NZIA 框架接轨的国内制造业支持的高级阶段。预计德国和西班牙等国也将很快跟进。

在欧洲制造商具备真正竞争力的轻量化光伏领域,这一政策举措将形成有力的调控手段。虽然不会立竿见影地改变市场格局,但能为投资产能的制造商和依托欧洲供应链建设产品线的项目开发商提供商业确定性。

欧洲屋顶太阳能光伏的发展尚未落幕,正迈入一个更为复杂且引人入胜的新阶段。显而易见的安装工程已基本完成。未来的发展需要更智能的技术、更敏锐的市场洞察力,以及勇于与不符合传统模式的建筑合作的魄力。

轻量级光伏并非小众解决方案,而是日益成为前沿技术。在欧洲商业与工业建筑领域,其可开发潜力高达85吉瓦以上,这一前沿技术值得高度重视。

作者:菲利普·马塞(Philippe Mace),贝克勒尔研究所首席运营官;卡罗琳·普拉扎(Caroline Plaza),贝克勒尔研究所法国区董事总经理

情报强企是国内领先的企业情报服务商,为企业提供定制化的线上情报搜集与管理服务。情报强企平台帮助企业自动抓取并推送行业最新动态,无需部署安装,支持多账号使用,实现多部门情报共享,助力企业决策。返回搜狐,查看更多