技术文章

article 热门搜索:

热门搜索:  更新时间:2025-07-16

更新时间:2025-07-16 点击次数:

点击次数: 碳纤维产业链不同阶段存在碳纤维、碳纤 维织物、碳纤维预浸料、碳纤维复材等产品,产业链中碳纤维和预浸料两个生产环节盈 利能力最强,2020 年碳纤维代表企业中简科技、光威复材的碳纤维毛利率分别为 83.89%、 75.28%(碳纤维及织物业务毛利率),预浸料的企业中航复材为 31.94%(新材料业务毛 利率)。

由于境外高技术产品禁运等原因,国内航空碳纤维产业基本由国内企业供应,不存在与 境外生产厂商的竞争。中航复材目前是国内航空预浸料的主要供应商,目前处于行业主 导地位,2015 年公司公告披露中航复材在国内航空预浸料市场占有率接近 100%,已经 建立自身的护城河:技术和数据积淀造就高壁垒,研发团队更是公司底蕴所在,军品市 场先入壁垒造稳定的市场格局。

原料:主要是碳纤维和基体树脂,公司拥有国内最全牌号的先进复材树脂和预浸料产品, 在高性能树脂及预浸料技术、蜂窝及芯材、高性能复材新型结构、树脂基复材制造技术 等方面均在国内处于领先地位。

工艺:主要包括溶液法和热熔法,热熔法按树脂熔融后加工状态可分为一步法和二步法, 二步法制备的预浸料树脂含量控制精度高、挥发含量低、无污染,是目前生产预浸料的 第一选择。公司一步法、二步法制造预浸料工艺均处于国内领先地位。

2)数据积淀壁垒:复材制造工艺特殊,只有管控整个生产过程才能保证材料质量,“过 程控制”实施需基于完整系统的过程控制文件 PCD(ProcessControlDocuments),PCD 的实施可提高产品合格率、质量稳定性、生产效率并降低成本。中航复材在 PCD 建立过 程中形成了自身的复材数据库,具体包括:对预浸料生产设备开展全面检定校验,保证 设备参数和检测仪表满足生产技术要求;对树脂基等原材料建立了中航复材原材料采购 数据库和试验数据库;对预浸料生产过程中的控制点进行梳理和识别;针对国产预浸料 的每一关键特性和质量一致性检验项目开展测量系统分析等。

3)团队背景:人才团队和两大院所是公司研发底蕴。中航复材核心技术人员担任过总装 备部、工信部、国防科工局、国家科技部等国家级项目或课题的负责人,重点型号或产 品主管设计师等工作。此外公司背靠航材院和制造院,给公司提供强大的研发支撑。

4)市场先入壁垒:我国对航空产品的研发生产实行许可证制度,航空复材制造企业需要 具有相应的资质证书才能获许进行研发生产等活动,并且相应的产品从研发到投入使用 又需要经过大量的试验、认证。因此在公司预浸料在航空市场占主导地位的情况下,其 他竞争者想要进入市场,除产品性能外,还需要经过漫长的试验、认证周期,在此期间 需要投入大量的资金,会加大企业财务和现金流压力。

综上所述,hjc888黄金城·(中国区)官方网站对于一个新进入者来说,一方面没有传承中航工业多年积累的预浸料制备技 术和数据库积累,产品性能、制造成本尚和中航高科有差距,另一方面即使预浸料产品 性能满足下游复材中心、主机厂的要求,但是仍需要一个试验、认证的长周期,在此期 间需要负担巨大的资金投入。因此我们认为中航高科有望维持在国内航空预浸料领域的 产业主导地位,未来有望充分享受国内航空预浸料产业的成长。

2.2.1 军品:全面加强练兵备战背景,“十四五”军机放量列装带来行业红利

我国重点型号武器装备在“十三五”已经跨过研制定型阶段,在“十四五”将进入批量 列装阶段,航空装备放量将带动中航复材预浸料的需求提升阶段。“百年未有之大变局加 速演进”的国际秩序下,我国军事装备发展进入加速追赶期,核心导向是围绕打赢一场 常规战争的能力建设,因此备战能力建设背景下导弹、军机等战术性装备是补缺口、强 训练的重点装备采购方向;这些装备在“十三五”完成研制定型也为“十四五”期间从 装备到上游航空复材的放量采购奠定了产业基础。

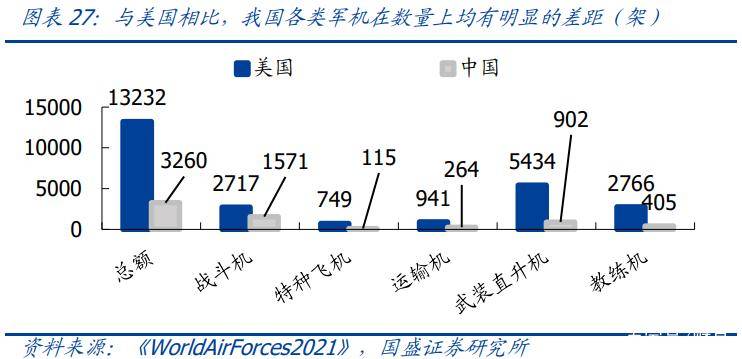

中、美军机总量及先进军机数量均存在差距,促使我国不断加强新机型研制,我国军机已迎来加速升级列装的黄金发展期,带动军机碳纤维复材迎来快速增长期。

数量端,我国军机数量仅为美国 24.64%,未来军机数量有望大幅提升。根据 《WorldAirForces2021》,我国军机总数 3260 架,而美国军机总数达到了 13232 架,相 当于我国 4.06 倍。与美国相比,我 国各类军机在数量上都有较大差距。

结构端,我国军机与美国代际存在明显差距,结构性升级换装需求强烈。以战斗机为例, 截至 2020 年底,我国在役战斗机 1571 架,二、三、四代机占比分别为 50.22%、9.10%、 39.47%,五代机 J-20 仅 19 架,占比 1.21%。美军拥有战斗机 2717 架,三、四代机分 别占比 2.72%、82.81%,部分空军和海军已经使用以 F-22 和 F-35 为代表的五代机,五 代机占比 14.46%。

我国航空碳纤维产业高增长可以通过上下游交叉验证:下游整机厂飞机放量带动中游航 空预浸料需求增长进而驱动上游碳纤维及织物需求增长。

下游主机需求增长带动中游碳纤维预浸料增长。中航复材和航空工业集团签订关联交易 协议向其旗下沈飞、成飞等主机厂供应预浸料,由于主机厂的军机数量增加并且新放量 军机的复材使用占比更高,预浸料关联交易金额不断增长,由 2015 年的 9.79 亿元增长 至 2020 年的 22.96 亿元,期间复合增速为 18.58%。

中游预浸料增长带动上游碳纤维增长。随着下游对中航高科的预浸料需求不断增长,hjc888黄金城·(中国区)官方网站其 对上游碳纤维需求也不断增长,比如中简科技/光威复材来自第一大客户的销售收入由 2015 年的 1.02/3.66 亿元升至 2020 年的 3.38/9.82 亿元,期间复合增速分别为 27.23% 和 21.82%。

国产大飞机和国产航空发动机产业化持续推进。据中国商飞官网,目前 C919 已经累计 获得 28 家客户的 815 架订单,2021 年 3 月东航和中国商飞正式签署 C919 大飞机购机 合同,首批引进 5 架,此外 CR929 远程宽体客机、CJ-1000 国产航空发动机也在研制中。

C919 方面,目前预浸料由海外企业供应,公司尚未成为其供应商,但是公司 2015 年就 参与项目进行预浸料相关技术研究,2018 年就实现首批 C919 用国产预浸料交付,为未 来 C919 预浸料的国产化提供支撑;

CR929 方面,公司是 CR929 供应商,在 2018 年拿 到商飞发放的 CR929 项目前机身工作包 RFP,未来 CR929 研发阶段即可提供较大的营 收体量;

国产商用航空 发动机方面,公司 2019 年即签订 CJ-1000 发动机叶片、叶栅合同,并完成 CJ-2000 发 动机复材风扇大叶片交付,未来有望受益于国产商用航发的产业化。

我们认为中航高科在碳纤维产业链上的预浸料环节处于行业主导地位,hjc888黄金城·(中国区)官方网站产业议价能力强, 因此即使降价影响也相对有限,此外随着公司产品快速放量,规模效应也对毛利率有提 振作用。因此我们认为未来中航高科毛利率不会出现因为产品降价而大幅下降的情况。

第一,如果下游主机厂对中航高科预浸料降价,那么公司也可以对上游高毛利率的碳纤 维供应商降价,2020 年中航高科新材料业务的营业成本结构中直接材料成本占比高达 66.33%,因此对碳纤维供应商的降价会大幅对冲预浸料降价对公司盈利能力的影响。

第二,碳纤维企业的规模效应非常明显,比如中简科技、光威复材、中航复材毛利率均 不断提升,我们认为未来随着公司营收不断增长,规模效应对毛利率有提振作用。

从需求量来看,公司作为国内唯一航空预浸料供应商,未来将直接受益于下游军机放量 建设,同时国产大飞机、航空发动机、汽车、轨道交通等领域的需求不断兴起,我们认 为“十四五”期间公司的复材产品需求都将保持旺盛。

从产能供应来看,公司已在北京顺义建成复材科研生产园区,在南通建设了民用预浸料和大尺寸蜂窝生产线,未来随着先进的预浸料、树脂生产线和国内唯一的大规格自动化芳纶纸蜂窝生产线投入使用,将为公司航空复材供应提供保证。返回搜狐,查看更多

当前位置:

当前位置: